发布日期:2025-03-18 18:30 点击次数:175

甬兴证券有限公司汪玲,夏明达近期对安井食品进行研究并发布了研究报告《安井食品2023年报及24Q1业绩点评:利润表现亮眼,主业增长稳健》,本报告对安井食品给出买入评级,当前股价为98.5元。

安井食品(603345)

事件概述

公司发布2023年报及24年一季报,2023年实现营收140.5亿元,同比增长15.3%,实现归母净利润14.8亿元,同比增长34.2%;24Q1实现营收37.5亿元,同比增长17.7%,实现归母净利润4.4亿元,同比增长21.2%。

核心观点

收入端,主业增长稳健,并表贡献菜肴增量。2023年分产品来看,面米制品/肉制品/鱼糜制品/菜肴制品分别实现营收25.4/26.3/44.1/39.3亿元,分别同比+5.4%/10.2%/11.8%/29.8%;分渠道来看,2023年经销商/直营/商超/新零售/电商分别实现营收113.7/10.7/8.5/4.4/3.2亿,分别同比+16.0%/+28.9%/-13.4%/-0.3%/+145.9%。面米制品主因商超渠道市场环境影响增长有所放缓,调制食品预计主因锁鲜装等产品销售良好延续稳健增长,菜肴制品受益于新柳伍并表业务及安井小厨增量贡献延续高增。

利润端,规模效应显现,控费能力增强。2023年公司毛利率/净利率分别为23.2%/10.7%,分别同比+1.3pct/+1.5pct,销售/管理(含研发)/财务费用率分别为6.6%/3.4%/-0.6%,分别同比-0.6pct/-0.2pct/-0.0pct,我们认为毛利率提升主因原材料成本下降及规模效应显现,促销人员和广告投入减少、股份支付分摊费用减少等原因带动净利率提升明显。24年顺应行业趋势,动作有序积极。公司产品层面计划推出“锁鲜装5.0+虾滑系列”等畅销品、火山石烤肠等烤机渠道产品;渠道层面计划延续“全渠发力”,全面拥抱大B特通及新零售客户,并推动渠道下沉挖潜;公司推出2024年-2026年股东回报规划,落实年度化现金分红方案,积极提升股东回报。

投资建议

消费环境逐步回暖,公司主业稳健增长有望延续,菜肴制品前景广阔。我们预计24-26年公司营收160.2/183.5/211.1亿元,同比+14.0%/14.6%/15.1%,预计24-26年EPS分别为5.7/6.6/7.5元,对应2024/4/26收盘价PE分别为15x/13x/11x,维持“买入”评级。

风险提示

宏观经济风险、食品安全问题、市场竞争加剧、原材料价格上升。

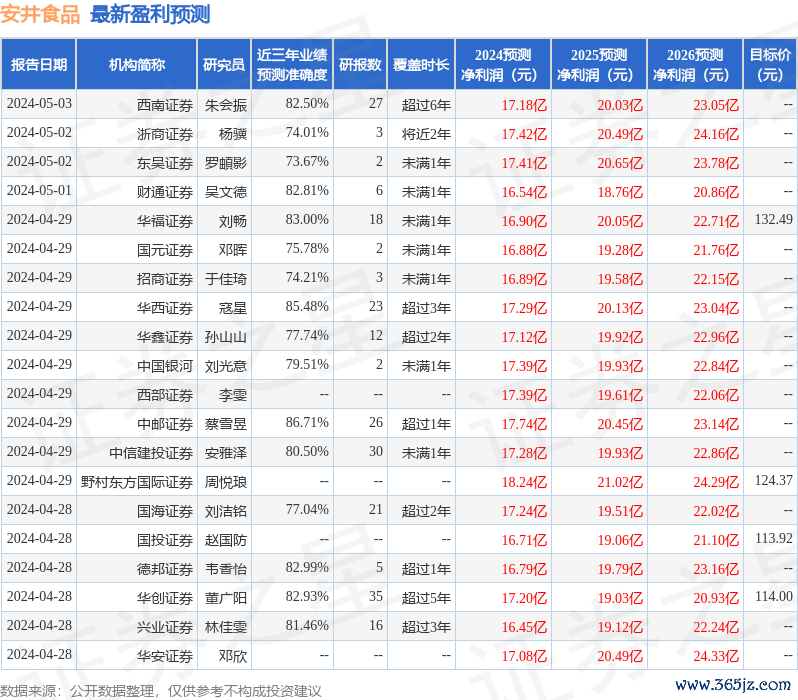

证券之星数据中心根据近三年发布的研报数据计算,中邮证券蔡雪昱研究员团队对该股研究较为深入,近三年预测准确度均值高达86.71%,其预测2024年度归属净利润为盈利17.74亿,根据现价换算的预测PE为16.28。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级32家安全配资开户,增持评级5家;过去90天内机构目标均价为116.9。